新聞資訊

自住宅重購退稅 全面清查

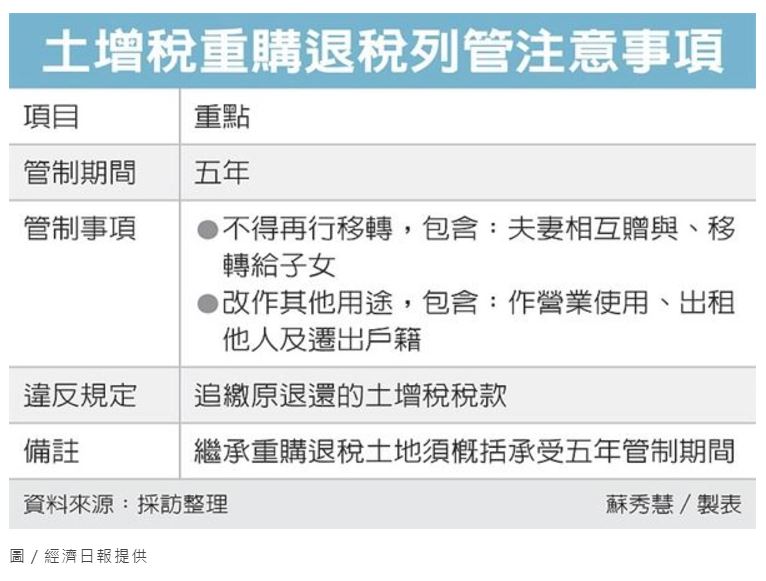

自用住宅用地享有土增稅重購退稅有五年管制期,各地方政府近期已陸續展開全面清查重購自用住宅用地退還土增稅管制案件,如有移轉或改作其他用途者,如供營業使用、出租或遷出戶籍等,將追繳原退還的土地增值稅。

土地所有權人在二年內因重購自用住宅用地,不論是先賣後買或是先買後賣,得就已繳納的土地增值稅額內,退還不足支付新購土地地價的數額。

但重購的自用住宅用地,有五年的管制期限,自辦妥產權移轉登記之日起五年內,不得再行移轉或改作其他用途。

防止自用住宅用地享有土增稅重購退稅優惠後,土地卻在五年列管期限內移轉或改作營業、出租等其他用途,各地方政府已陸續展開為期三個月的重購土地清查作業,其中,台中市政府自9月起展開,桃園市政府8月起已進行清查。

重購自用住宅用地管制期間五年的計算,是以重購土地完成登記之日起算,舉例來說,A君新購土地的登記日期為去年10月25日,則該土地的管制期間為去年10月25日至2021年10月24日止。

根據規定,列管期間若土地移轉或改作營業、出租、遷出戶籍等未符合自用住宅用地規定情形者,將依法追繳原退還稅款。

台中市政府地方稅務局提醒,如重購地戶籍需辦理遷出時,應至少保留土地所有權人本人或其配偶或其直系親屬任何一人在原戶籍內。

新北市政府稅捐稽徵處官員解釋,自用住宅用地是指土地所有權人或其配偶、直系親屬在該地辦竣戶籍登記,且無出租或供營業用的住宅用地。經核准退還土地增值稅後,重購的自用住宅用地需「持續」符合自用住宅用地規定。

官員強調,即使戶籍短暫遷出也會被追繳原退還稅款,例如常有土地所有權人因申請育兒津貼、購車補助等或其他原因而將戶籍遷出,誤以為只要實際上仍居住該處,且無出租或供營業使用,就符合自用住宅用地規定,殊不知戶籍遷出已不符土地稅法自用住宅用地規定,依法應追繳原退還土地增值稅款。

資料

歡迎來電洽詢(點我立即撥打)

標籤:大師房屋,台北市,豪宅,高級住宅,豪宅出租,豪宅買賣,十大好宅,信義區,信義計畫區,大安區,松山區,中山區,士林區,天母,大直,中正區,南港區,買屋,賣屋,租賃,租房,賣房,買房,租屋,租賃,帶看,單價,成交價,看屋,賞屋

資料及圖片來源:聯合新聞網/經濟日報提供